在票據業務領域,‘保證待簽收’與‘背書待簽收’是兩個常見但易混淆的狀態,明確其區別并建立有效的風險防范機制,對于保障票據流轉安全至關重要。

一、概念辨析:兩者并非等同

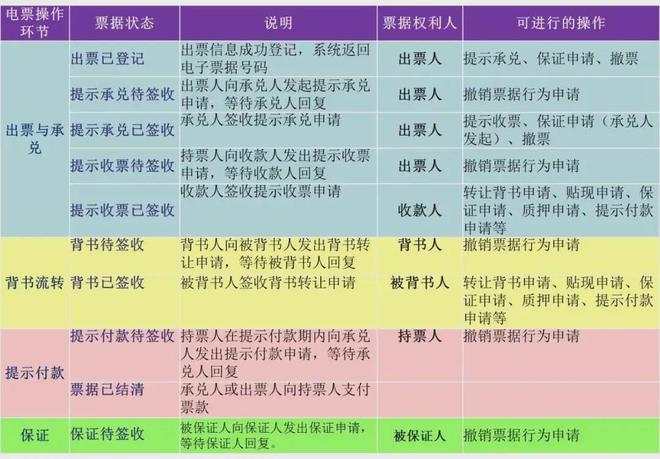

‘背書待簽收’是票據流轉中的核心環節。當持票人(背書人)將票據權利轉讓給他人(被背書人)時,會在票據背面或粘單上完成簽章并記載有關事項,此行為即‘背書’。該票據會進入被背書人的網銀系統,顯示為‘背書待簽收’狀態。此時,被背書人需進行線上簽收操作,方能正式取得票據權利,完成轉讓。此過程是票據權利轉移的標準流程。

而‘保證待簽收’則涉及票據的信用增強環節。它指的是票據的保證人(為票據債務提供擔保的第三方)在票據上記載保證事項并簽章后,該保證信息需要被票據的相關當事人(如承兌人、持票人等)進行線上確認簽收的過程。其核心是確認保證行為的成立,而非票據權利的轉移。

簡而言之,‘背書待簽收’關乎‘權利轉讓’,‘保證待簽收’關乎‘信用擔保’,兩者的法律性質和業務目的存在根本差異,不能混為一談。

二、潛在風險分析

混淆二者可能導致以下風險:

- 操作誤判風險:誤將保證信息簽收當作票據收款,或反之,導致資金流轉或票據權利狀態出現錯誤認知,可能引發支付糾紛或錯過關鍵操作時限。

- 信用誤判風險:錯誤理解票據的信用支撐。例如,將普通的背書轉讓誤認為有第三方保證,可能高估票據的安全性;或忽視了已添加的保證,低估了票據的兌付保障。

- 法律效力風險:對簽收行為法律后果的誤解。簽收‘背書’意味著接受票據權利及前手瑕疵的潛在風險;簽收‘保證’則意味著確認并可能依賴該擔保關系。誤解可能導致非本意的法律承諾。

三、系統性風險防范策略

為有效防范相關風險,建議采取以下措施:

- 強化人員培訓與流程規范:對財務、金融業務人員進行專項培訓,確保其清晰理解票據業務中各狀態的含義與操作后果。建立標準的票據操作審核流程,對‘待簽收’事項進行雙重確認。

- 仔細審查票據信息:在任何簽收操作前,務必通過電子商業匯票系統(ECDS)或相關平臺,仔細查看票據的完整流轉記錄、當前狀態、票據種類(銀票或商票)、承兌人信息以及是否有保證記載。明確本次待簽收事項的具體內容。

- 善用票據信息咨詢服務:在遇到不明確的狀態或復雜票據關系時,應主動尋求專業的票據信息咨詢服務。專業機構可以提供票據信用背景調查、流轉軌跡驗證、相關企業風險提示等,幫助您做出準確判斷。這是規避信息不對稱風險的有效手段。

- 建立內部風控制度:企業應建立票據業務管理制度,明確不同崗位的職責與權限。對于大額或陌生交易對手的票據,設置更高級別的審批與核查程序。定期審計票據業務臺賬與系統記錄,確保賬實、賬證相符。

- 保留完整操作記錄:所有票據的簽收、背書、提示付款等操作,均應在系統內留有完整、不可篡改的記錄。這些電子痕跡是發生糾紛時最重要的法律證據。

在票據數字化時代,‘保證待簽收’與‘背書待簽收’雖一字之差,卻關乎完全不同的權利義務。防范風險的關鍵在于‘審慎’與‘專業’:審慎核對每一筆待辦事項,在必要時借助專業票據信息服務厘清疑點。將此套辨析方法與防范策略融入日常操作,方能確保票據業務安全、順暢運行,切實守護企業資金安全。